Calendari e Instruccions declaració de la Renda de 2025.

- Puesto de Trabajo y Categoría Profesional

- Catedráticos Enseñanza Secundaria

- Funcionario

- Funcionario en prácticas

- Inspectores de Enseñanza

- Interino

- Maestros

- Profesores de Religión

- Profesores de Secundaria FP y Enseñanzas de Régimen Especial

- Últimas noticias

- CSIF Informa

13 de apirila de 2026

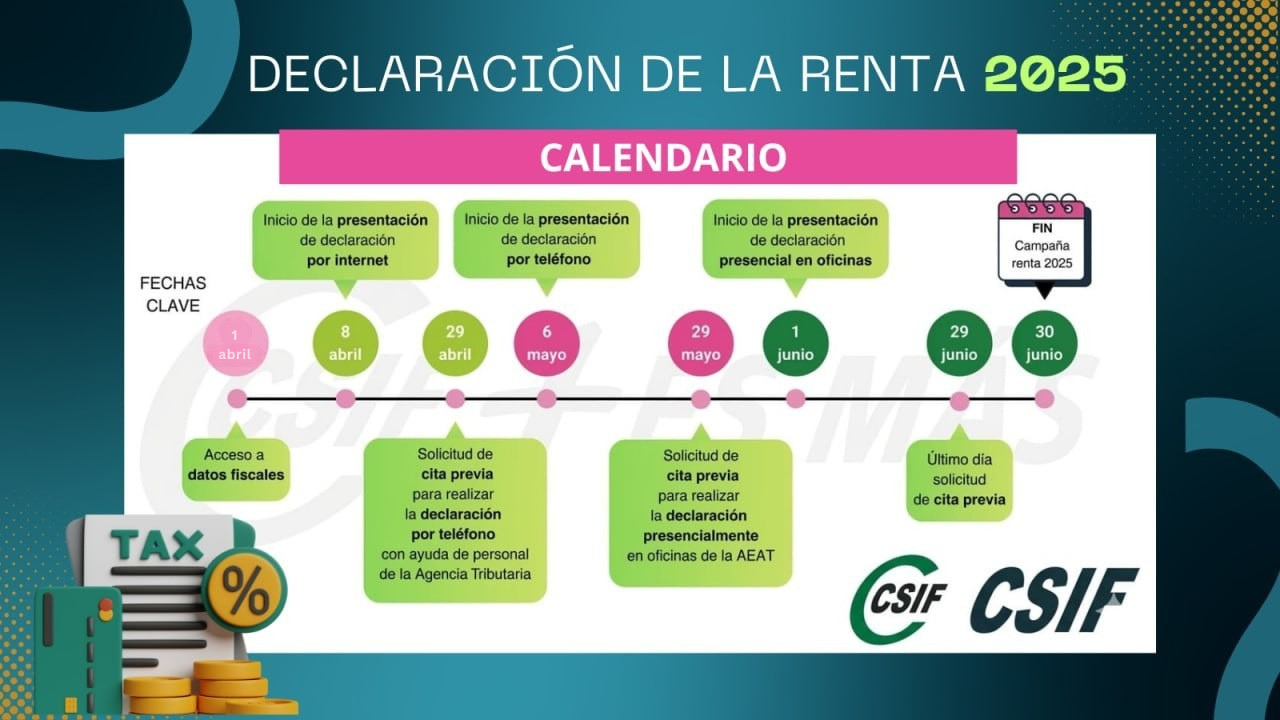

CALENDARI

🟢📢 Dates clau: 📢🟢

➡️ 1 abril: accés a dades fiscals

📅 Presentació online: 8 d'abril fins al 30 de juny

📞 Cita prèvia telefònica: des del 29 d'abril

☎️ Presentació per telèfon: des del 6 de maig

🏢 Cita prèvia presencial: des del 29 de maig

🧑💼 Atenció en oficines: des de l'1 de juny

TRACTAMENT FISCAL SOBRE ELS ENDARRERIMENTS I INTERESSOS ABONATS A LA NÒMINA DEL PERSONAL DOCENT DE SETEMBRE DE 2025/FEBRER DE 2026

Descàrrega tota la documentaciò fiscal

>>> Enllaç al Portal del Personal

1. INTERESSOS LEGALS DELS EXERCICIS 2021 I 2022.

Els interessos legals no són rendiments del treball, sinó guanys patrimonials de la base imposable general en l'apartat F1) "Guanys i pèrdues patrimonials que no deriven de la transmissió d'elements patrimonials" de la declaració de renda. Casella [0304]

- DECLARACIÓ EXERCICI D’IMPUTACIÓ FISCAL: 2025

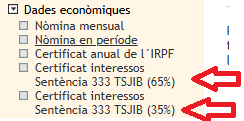

S’inclouran els interessos en la base imposable general de la renda de 2025. (certificat del 65%)

🗓️ Termini de presentació: fins al 30 de juny de 2026 (campanya de renda 2025).

- DECLARACIÓ EXERCICI D’IMPUTACIÓ FISCAL: 2026

S’inclouran els interessos en la base imposable general de la renda de 2026.(certificat del 35%)

🗓️ Termini de presentació: fins al 30 de juny de 2027 (campanya de renda 2026).

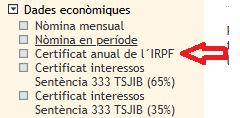

2. CERTIFICAT ANUAL DE L’IRPF

Com cada any, a partir del mes d’abril del 2026, al portal del personal, disposareu del certificat anual de l’IRPF de la renda 2025 on constaran les vostres dades fiscals de l’exercici 2025. A més a més, dins aquest certificat anual de l’IRPF del 2025, trobareu l’apartat de rendiments satisfets en l'exercici corresponents a exercicis anteriors (endarreriments) de l’exercici de meritació 2024, on hi figuraran els endarreriments percebuts al setembre del 2025 (65 % del total) de la sentència núm. 333/2024 del TSJIB excepte els interessos legals anteriorment citats.

3. ENDARRERIMENTS

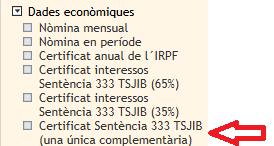

En compliment de la sentència núm. 333/2024 del TSJIB, en la nòmina de setembre de 2025/febrer 2026 s'han abonat els endarreriments retributius corresponents al període 2021–2024, així com els interessos legals generats.

EXERCICI D’IMPUTACIÓ FISCAL: 2024 -declaració complementària/rectificativa de l'IRPF de l'exercici 2024.

OPCIÓ A: 2 declaracions complementàries/rectificatives.

- Quanties abonades a la nòmina de setembre de 2025: Primera declaració complementària de la renda de 2024, a presentar durant la campanya de la renda de 2025 (fins al 30 de juny de 2026).

- Quanties abonades a la nòmina de febrer de 2026: Segona declaració complementària de la renda de 2024, a presentar durant la campanya de la renda de 2026 (fins al 30 de juny de 2027).

OPCIÓ B: 1 declaració complementària/rectificativa:

- Presentar en l'actual campanya de renda 2025, una única declaració complementària de l'exercici 2024 que inclogui la totalitat dels endarreriments rebuts de la sentència (tant els de la nòmina de setembre de 2025 com els de febrer de 2026).

🚨🚨Es recorda que és responsabilitat exclusiva de cada docent decidir quina opció de presentació elegir, assegurant-se del compliment de les seves obligacions tributàries davant l’Agència Tributària

TRÀMIT TELEMÀTIC

Des de Renda WEB pots modificar o completar una declaració de Renda 2024 presentada amb anterioritat.

>>> Modificación de una declaración ya presentada (2024)

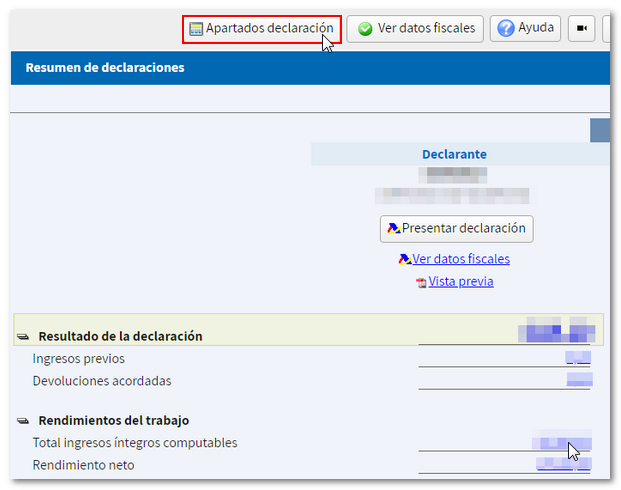

En la siguiente ventana, pulsa el botón "Modificar declaración presentada".

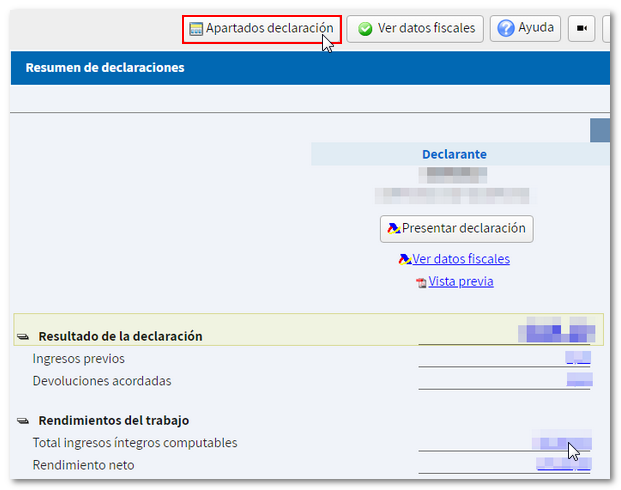

Accederás directamente a "Resumen de declaraciones" donde podrás ver el resultado y los datos incluidos en la declaración inicial.

Podrás realizar las modificaciones que necesites, desde los conceptos del resumen pulsando sobre el hipervínculo numérico o desde "Apartados declaración".

Entra en Apartados de la declaración ----> Elige Rendimientos de trabajo:----- > Editar la CASILLA 0003

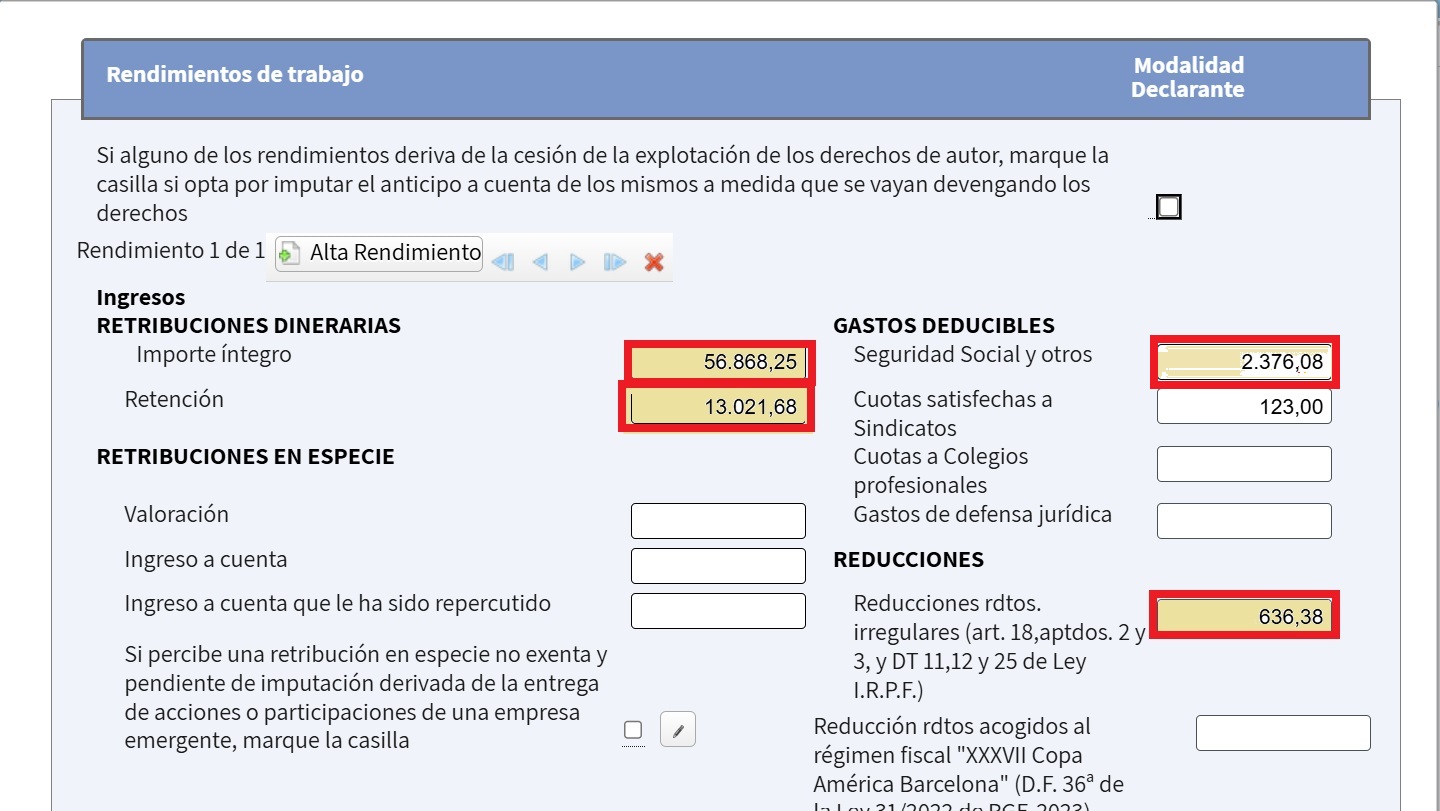

- Se abrirá la siguiente pantalla: Rendimientos de Trabajo.

- Tienes que sumar al importe que aparece las cuantías correspondientes (según la opción A o B elegida). Debes tomar el valor que ya tenías declarado en ese ejercicio y sumarle el nuevo importe que marca tu certificado.

- Modifica las pestañas: - Importe íntegro, Retención Reducciones según art. 18.2.y Gastos deducibles (Seguridad Social y otros)

Cuando finalices la introducion de datos pulsa Aceptar

En la ventana resumen de la declaración, puedes confirmar los resultados de la declaración modificada.

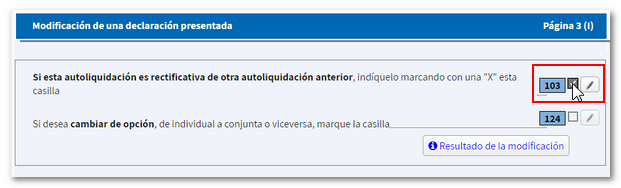

Si no tienes que introducir más datos, pulsa "Apartados declaración" y localiza "Modificar declaración Renta 2024 ya presentada".

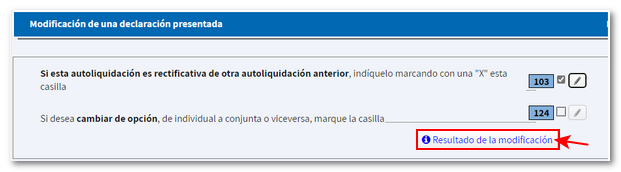

Marca la casilla 103 que corresponde a la autoliquidación rectificativa y despues Para rectificar su declaración pulsa Aceptar

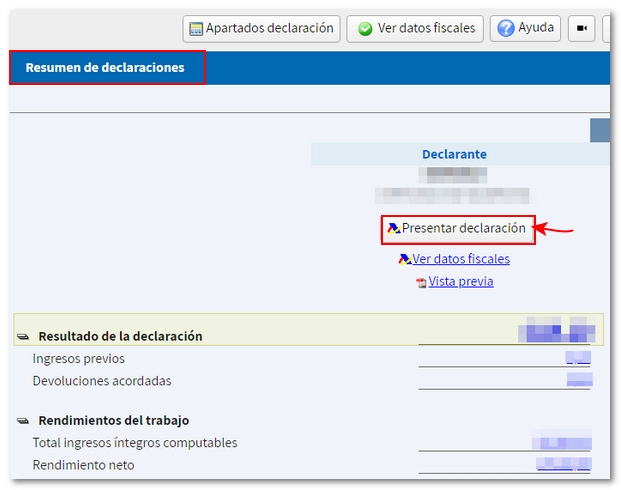

Si el resultado final conlleva que hacienda te debe devolver dinero, pulsa aceptar y se puede presentar la declaración.

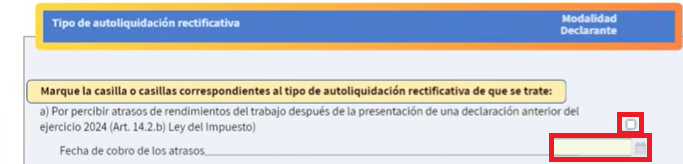

Si las modificaciones realizadas se deben a una cantidad a devolver menor, o mayor la cantidad a ingresar, tras pulsar "Aceptar", se muestra la ventana de "Tipo de autoliquidación rectificativa" para que marques el motivo que corresponda de entre alguno de los supuestos de la ventana emergente

Selecciona la opción a) Por percibir atrasos por rendimientos de trabajo e introduce la fecha de cobro de los atrasos.

Podrás consultar los datos reflejados de la autoliquidación rectificativa y el resultado de la misma haciendo clic en "Resultado de la modificación".

Al pulsar "Presentar declaración" desde los apartados de la declaración o desde el "Resumen de declaraciones", seleciona el tipo de declaración que deseas presentar y selecciona la forma de ingreso/devolución.

📌 Tota l'explicació al següent vídeo y web👇👇📲📲

Renda 2024 - Modificació d'una declaració presentada (Autoliquidació rectificativa)

Cómo modificar una declaración ya presentada (Autoliquidación rectificativa )

✅ La teva afiliació a CSIF desgrava: Marca la casella 14.

📞 On demanar cita?

Pots sol-licitar cita des de:

- La web o l'app de l'Agència Tributària

- Telèfons automàtics: 91 535 73 26 / 901 12 12 24

- Servei de cita per la Renda: 91 553 00 71 / 901 22 33 44

📌 Més informació 👇👇📲📲

>>> Enllaç al Portal del Personal

>>> Deducciones autonómicas por ocupación de plazas declaradas de difícil cobertura en las Illes Balears

Cuantía de la deducción

- El 40 por 100 de los gastos satisfechos durante el ejercicio en concepto de adquisición o construcción o alquiler de la vivienda en las Illes Balears o del transporte aéreo o marítimo interinsular de los contribuyentes.

Requisitos para la aplicación de la deducción

- Que los contribuyentes perciban, de acuerdo con la legislación vigente aplicable en el ámbito del sector público de la Administración de la comunidad autónoma de las Illes Balears, el complemento de difícil o de muy difícil cobertura durante todo el periodo impositivo o más de la mitad de este periodo.

- Que la suma de la base imponible general y la del ahorro, casillas [0435] y [0460] del contribuyente, no supere el importe de 52.800 euros en tributación individual y de 84.480 euros en tributación conjunta.

Límites máximos de la deducción

- 2.000 euros, cuando la suma de la base imponible general y la del ahorro, casillas [0435] y [0460] del contribuyente, no supere el importe de 33.000 euros en tributación individual y de 52.800 euros en tributación conjunta.

- 1.000 euros, cuando la suma de la base imponible general y la del ahorro, casillas [0435] y [0460] del contribuyente, no supere el importe de 52.800 euros en tributación individual y de 84.480 euros en tributación conjunta.