Publicado el salario mínimo interprofesional para 2026: 1.221 euros en 14 pagas

- Otros artículos

- Últimas noticias

20 de febrero de 2026

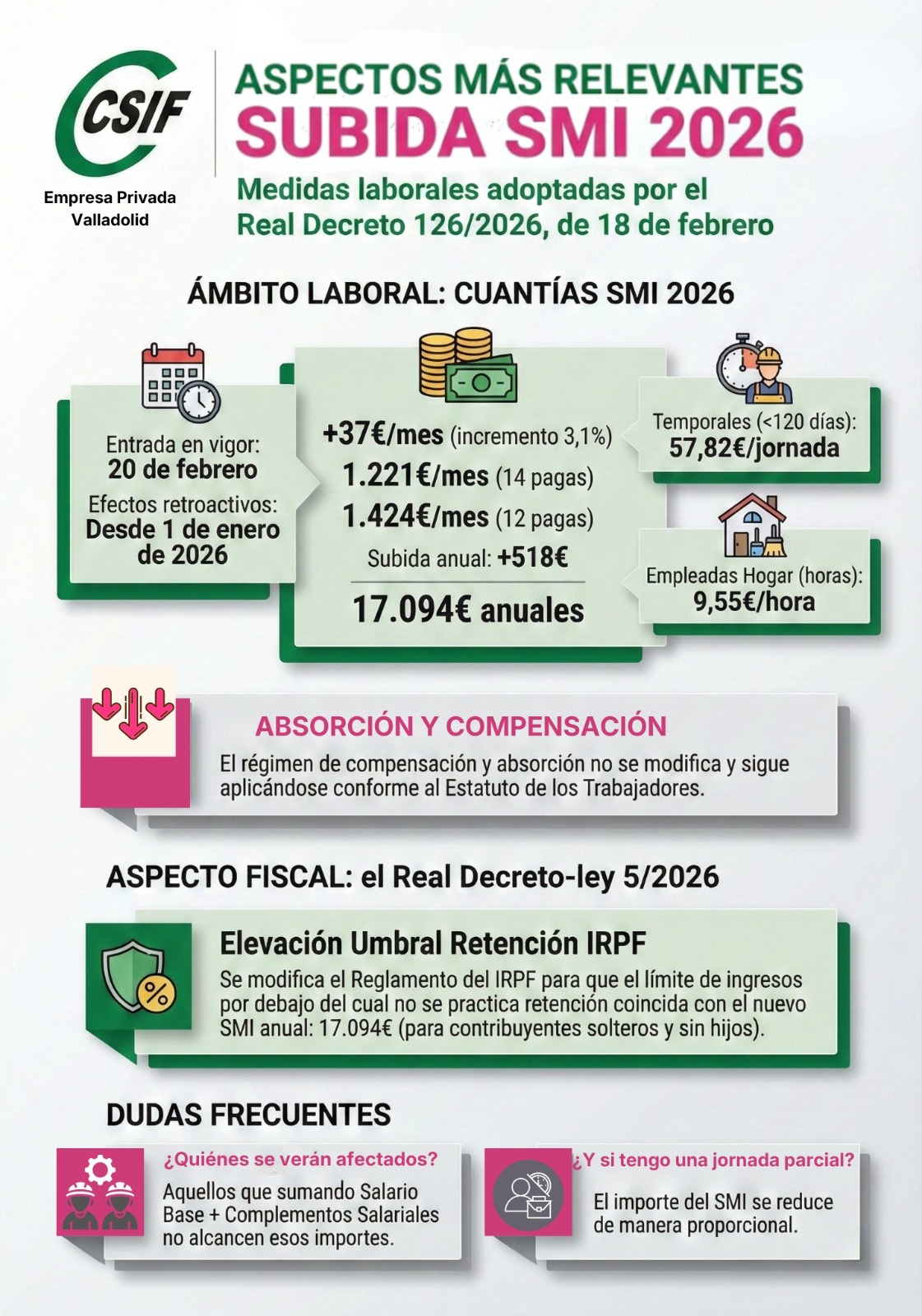

El BOE de19 de febrero de 2026 publica el Real Decreto 126/2026, de 18 de febrero. El SMI 2026 se incrementa en un 3,1 % hasta 1.221 euros mensuales en 14 pagas, con efectos retroactivos desde el 1 de enero.

Mediante el Real Decreto-ley 5/2026, de 17 de febrero (también publicado en el BOE de 19/02/2026) se ha modificado la D.A. 61.ª de la LIRPF ( deducción por obtención de rendimientos del trabajo destinada a neutralizar la tributación de los perceptores del SMI y de rentas del trabajo que no excedan de ciertos importes). Como consecuencia de la elevación del Salario Mínimo Interprofesional para 2026 los contribuyentes con rendimientos íntegros del trabajo inferiores a 20.048,45 euros anuales, siempre que no tengan otras rentas, excluidas las exentas, superiores a 6.500 euros. La cuantía de la deducción será la siguiente:

- 590,89 euros anuales cuando los rendimientos íntegros del trabajo sean ≤ 17.094 euros.

- 590,89 euros menos el resultado de multiplicar por 0,2 la diferencia entre los rendimientos íntegros del trabajo y 17.094 euros, cuando estos se sitúen entre 17.094 y 20.048,45 euros.

La regulación anunciada sobre una eventual no compensación y absorción de determinados complementos no se ha materializado; la regla de compensación y absorción se mantiene en los mismos términos sustanciales:si el salario profesional que percibe la persona trabajadora (en su conjunto y en cómputo anual) es superior al SMI anual (incluidos los complementos del art. 2 del RD), la revisión del SMI no obliga a subir ese salario. El incremento del SMI se puede seguir compensando y absorbiendo con lo que ya se venía percibiendo, siempre que el total anual del salario profesional ya sea superior al nuevo mínimo.

Se adjunta infografía en archivos adjuntos